杏彩注册政府收支分类科目与单位会计核算重要问题

杏彩注册政府收支分类科目与单位会计核算重要问题请加微信( 微信号: ggbmkjzz )咨询,等候你,在这里与你相逢。杏彩平台登录 如有参考价值,请您转发分享并在文后点 好看 哦,让更多的同行看到。

政府收支分类改革是指在我国现行《政府预算收支科目》的基础上,参照国际通行做法,构建适合社会主义市场经济条件下公共财政管理要求的新的政府收支分类体系。

新体系具体包括收入分类、支出功能分类和支出经济分类三部分,于2007年起正式实施。2018年开始实施支出经济分类科目改革。

3、建立支出经济分类体系,全面、规范明细地反映政府各项支出的具体用途(如何使用“how”)。

它系统地反映了政府收入的来源和政府支出的方向,它是编制政府预决算、组织预算执行、预算单位进行会计明细核算以及财政统计的重要依据。新的政府收支分类体系对进一步深化各项财政改革,提高预算透明度和财政管理水平,起到十分重要的推动作用。

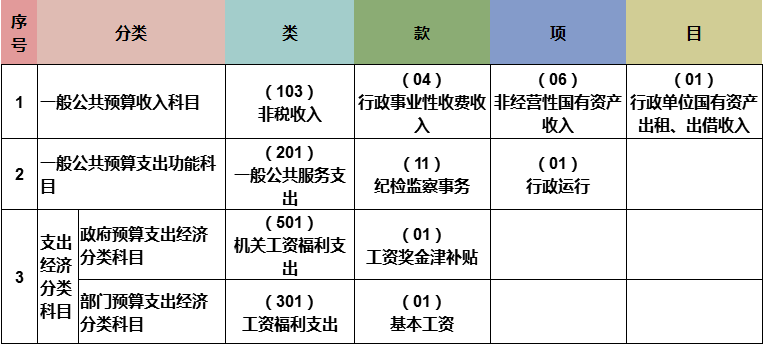

预算科目按四类预算各自的收支范围分别归集反映,即按公共财政预算收支科目、政府性基金预算收支科目、国有资本经营预算收支科目、社会保险基金预算收支科目分别列示,同时为总括反映政府收支分类科目的全貌,在科目的附录中将全部科目汇总归集,即收入科目、支出科目。

2018年1月1日实施的支出经济分类科目改革,改革后的支出经济分类包括“政府预算支出经济分类”和“部门预算支出经济分类”。

概念:政府预算支出经济分类体现政府预算的管理要求,主要用于政府预算的编制、执行、决算、公开和总预算会计核算。部门预算支出经济分类体现部门预算的管理要求,主要用于部门预算的编制、执行、决算、公开和部门单位预算会计核算。

预算编制环节,预算单位按照部门预算经济分类、对应的政府预算经济分类编制部门预算并报财政部门;

决算编制环节,部门决算编制使用部门预算经济分类,以部门(单位)预算会计核算数据为基础生成,政府决算编制使用政府预算经济分类,以财政总预算会计数据为基础生成。

1、根据机构改革方案调整相关科目。比如组建文化和旅游部,将“文化行政事业收费收入”科目名称修改为“文化和旅政事业性收费收入”。

2、根据政策变化调整相关科目。比如在“对个人和家庭的补助”科目下增设“代缴社会保险费”科目反映财政为城乡生活困难人员缴纳的社会保险费。

例:2020年3月份,单位通过财政直接支付方式,从财政预算安排的基本建设项目信息化项目中支付服务器购置费用20万元。购货已收到,同时收到代理银行转来的财政直接支付入账通知书,支出功能分类列“教育支出(205)—教育管理事务(01)—一般行政管理事务(02)”预算科目,部门预算支出经济分类列“资本性支出(310)—信息网络及软件购置更新(07)”预算科目。

借:行政支出—财政拨款支出—项目支出—基本建设项目信息化项目—信息网络及软件购置更新—一般行政管理事务 200 000

随着政府收支分类改革的不断推进,对于货币化改革补贴适用的经济科目问题不断变化,比如《政府收支分类改革问题解答》中,将一些货币化补贴列入了“工资福利支出”类下的“津贴补贴”科目,在《财政部办公厅关于印发政府收支分类改革后有关科目具体运用解答的通知》(财办预〔2006〕18号)中,将“采暖费”“通信补贴”等,列入“商品和服务支出”下的相关条款;

从《2017年政府收支分类科目》看,货币化改革补贴分别列入了“工资福利支出”“商品和服务支出”“对个人和家庭补助支出”等3个支出经济分类科目,比如车改后的公务交通补贴列入“商品和服务支出”下的“其他交通费用”科目,向在职职工和离退休人员发放的采暖费补贴列入了“对个人和家庭补助”下的“采暖补贴”科目;

2018年实行支出经济分类改革后,将机关事业单位的在职人员的采暖费补贴、物业补贴由“对个人和家庭的补助”调整到“工资福利支出”下的“津贴补贴”科目,而公务交通补贴科目继续在“商品和服务支出”下的“其他交通费用”科目反映。从个人的角度理解,公务交通补贴并非个人的福利,而是弥补公务出行的补助,具有商品和服务支出的性质。杏彩体育平台网页版2020年无变化。从具体操作的角度,大家在会计核算上要注意科目核算上的变化。

2017年以前,住房公积金、提租补贴和购房补贴等三项支出全部作为“对个人和家庭的补助”下的相关科目进行反映。

2018年实行支出经济分类改革后,将住房公积金和在职人员的提租补贴和购房补贴调整到“工资福利支出”类,住房公积金作为一个款级科目单设,提租补贴和购房补贴并入“津贴补贴”科目;离退休人员的提租补贴和购房补贴继续在“对个人和家庭的补助”科目核算,但款级科目不再单设,分别并入“离休费”和“退休费”款级科目核算。2020年无变化。

建议在“工资福利支出”类下的“其他工资福利支出”科目核算,属于典型的购买性支出,是未休假的劳动报酬,不属于单方面无偿的补助,不能列入“对个人和家庭的补助”科目核算。

长期聘用人员与单位签订劳动合同,享受同工同酬待遇,支出以工资表的形式列支,长期聘用人员工资在“工资福利支出”类下的“其他工资福利支出”科目核算;

临时聘用人员应与单位签订劳务合同,支出须取得税务列支,不允许以工资表形式列支,临时聘用人员在“商品和服务支出”类下的“劳务费”科目核算;

劳务派遣人员为单位与劳务派遣单位签订合同,支付给劳务派遣公司的费用,在“工资福利支出”类下的“其他工资福利支出”科目核算。

租车费用列“商品和服务支出”类下的“其他交通费用”科目核算。“其他交通费用”反映单位除公务用车运行维护费以外的其他交通费用。如公务交通补贴,租车费用、出租车费用等,明确将租车费用排除在“三公”经费之外。

在2017年以前,行政事业单位困难职工和遗属生活补助在“对个人和家庭的补助”下的“生活补助”科目核算。2018年支出经济分类科目改革后,在职职工的生活补助,作为购买性支出,改列“工资福利支出”下的“其他工资福利支出”科目,行政事业单位的职工遗属补助继续在“生活补助”科目核算。

离休人员特需费、离退休人员公用经费在“商品和服务支出”类下的“其他商品和服务支出”科目核算。其他相关支出在“对个人和家庭的补助”类下相关科目核算。

在职人员因加班发生的餐费支出,不属于“公务接待费”的范畴,也不属于“伙食补助费”,应列入“其他商品和服务支出”科目核算。还比如疫情防控期间发放的午餐补助也应列入“其他商品和服务支出”科目核算。

办公用的矿泉水、卫生纸等支出属于为满足办公需要的必备支出,应列入“办公费”科目核算;对于办公用的茶叶支出,在实际财务管理工作中略有争议,有的人认为不符合中央八项规定精神,建议结合当地情况谨慎列支。

办公用茶是指在办公区域内接待与工作有关来访或开展工作的人员,以及召开会议时提供茶水所购买的茶叶。所需经费在日常公用经费中开支,列“商品和服务支出—办公费”科目。

应该说此文件具有特殊的地域特点,从支持地方经济的角度,也是可以的,是否可以参照,其他地区单位还是谨慎为之。

各单位以建图书阅览室、图书室名义购买的图书,应列入“资本性支出”类下的“图书购置”科目核算,并按固定资产进行管理。对于业务人员购买的一般业务用书,一般列为“办公费”科目。

政府收支分类支出经济分类科目属于预算科目,单位在预算会计设置相关支出经济分类科目,反映单位的预算执行情况。财务会计反映单位的财务状况,而在财务会计的业务活动费用或单位管理费用下设置经济分类科目,显然是不正确的。

预算会计和财务会计要有分工,不要把预算会计和财务会计设置内容趋同,很多单位都存在这样的问题。这样会导致科目冗余,增加了工作量,也增加了出错的概率,还会带来许多信息不一致的弊端。比如费用类科目应当按照项目、服务或业务类别、支付对象进行明细核算。如还有其他管理上信息需要,可以在辅助项设置相关的明细科目。

2.《财政部办公厅关于印发政府收支分类改革后有关科目具体运用解答的通知》(财办预〔2006〕18号)

同类文章排行

- 杏彩官网登录2021年全球储物柜行业调研及趋势分析报告

- 杏彩官网智能储物柜:全行业的智能存取与物品管理解决方案

- 杏彩平台家门口的好学校更多了(解码)

- 杏彩体育平台上海房东举报自家房子20㎡卧室住9人开罚单后二房东却让房东承担

- 杏彩平台app现代医院使用的智能更衣柜有什么功能

- 杏彩平台共享储物柜花粉共享储物柜适合投放的四大场景!

- 杏彩官网登录钢制宿舍公寓床的承重有多重要?

- 杏彩平台app2015-2020年中國更衣柜電商運營模式研究報告

- 杏彩注册你不知道的冬奥事:请到北京五棵松来享用“世界最好的冰球运动员更衣柜”

- 杏彩体育注册河南誉辉实业有限公司浅谈誉辉家具更衣柜行业发展趋势

最新资讯文章

- 杏彩体育平台千万别让员工垫资买办公用品报销否则

- 杏彩平台app办公用品的范围

- 杏彩平台app台“特朗普大使办公室”要推蔡英文参加就职典礼?

- 杏彩官网注册办公用品申请表88498

- 杏彩注册ChatGPT助你写尽完美公务文章成为职场达人

- 杏彩体育平台第五小问购进办公用品7000

- 杏彩平台app平煤机装备公司2023年度办公用品电脑打印耗材劳动工具采购项目

- 杏彩平台2020年中国文化办公用品类商品零售类值月度统计表【图表】各省市产量数据

- 杏彩体育官网公司办公用品采购管理制度[整理]

- 杏彩注册2014年中国文具十大品牌排行榜

- 杏彩官网注册细数32个创意办公用品 这些超有爱的小玩意都好想要啊!

- 杏彩网站登录网上购买办公用品不需要交印花税!印花税8个易错点你中招没

- 杏彩官网登录办公用品如何入账开具应注意的事项

- 杏彩网站登录电视柜办公用品项目资金申请报告

- 杏彩网站登录区就业服务中心办公用品及办公耗材采购项目询价公告

- 杏彩体育注册办公用品申请表(范本)xls

- 杏彩官网登录国家市场监管总局:今年儿童和学生用品守护行动将聚焦网红玩具、危险文具

- 杏彩体育注册青少年眼健康 科学防控是关键

- 杏彩官网注册推荐文章_办公外设频道_天极网

- 杏彩平台办公用品费用需计入什么会计科目